Endogeniczna teoria podaży pieniądza

-

Tadeusz Jasiński

Tadeusz Jasiński

- 18 czerwca 2021

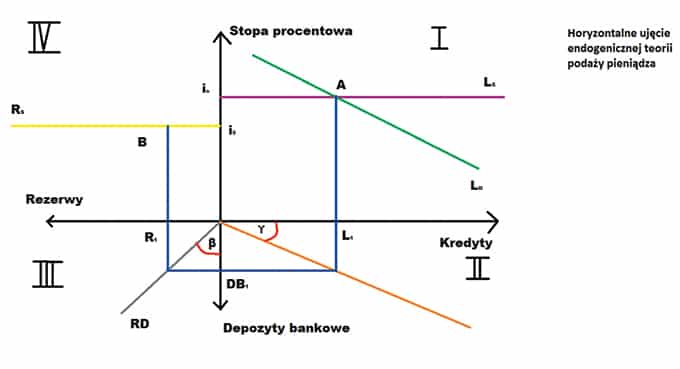

Poniższy tekst jest skierowany do wszystkich zwolenników ekonomii keynesowskiej oraz stanowi krytykę wymierzoną wprost do zwolenników ekonomii klasycznej, liberałów i libertarian, którzy chcą świadomie osłabić inwestycje sektora prywatnego poprzez spowolnienie akcji kredytowej, przywrócenie standardu złota i propagowanie idei, która oddala nas od tego…